Des centaines de propriétaires confient chaque année leurs biens immobiliers à une SCI, espérant conjuguer souplesse de gestion et avantage fiscal. Mais dès que la location concerne un bien vide et que la SCI relève de l’impôt sur le revenu, le parcours se complique : aux traditionnelles déclarations s’ajoute la fameuse 2072, à déposer avant début mai. Peu importe le dispositif, location nue, Pinel, Duflot ou autre, la règle est la même : toute SCI doit remplir la déclaration 2072 et ses deux annexes dans les temps. Une étape à ne pas bâcler, car chaque dépense inscrite sur la 2072 peut alléger l’impôt sur le revenu et les prélèvements sociaux. Oui, chaque euro bien déduit, c’est une double économie à la clé.

Illustrons concrètement : lors de sa déclaration 2072, M. Corrigetontax déduit ses charges sur ses revenus fonciers. Il réalise ainsi une économie fiscale équivalente à sa tranche marginale d’imposition (11 % minimum, jusqu’à 45 % selon le cas) et allège sa facture de prélèvements sociaux (17,2 % forfaitaire). Ce taux de 11 % s’appliquait pour la première fois aux revenus de 2021.

Lire également : Les étapes clés pour ouvrir une maison d'accueil

Il convient de garder à l’esprit que les règles qui encadrent la déclaration foncière classique (formulaire 2044) s’appliquent aussi aux SCI. Posséder un bien via une SCI ne change rien aux règles sur le fond : aucune optimisation fiscale supplémentaire par rapport à une détention en direct. Les charges se déduisent de la même manière, les obligations restent identiques, les stratégies d’optimisation sont inchangées. Seule la procédure diffère : il faut remplir la 2072 avant début mai et le report sur la 2044 se fait selon des modalités précises.

Pour que chaque case soit correctement remplie et que rien ne vous échappe, détaillons ensemble la déclaration 2072 poste par poste. L’objectif : maximiser les déductions, minimiser l’impôt. Une fois ce tour d’horizon effectué, je vous indiquerai aussi comment reporter les chiffres dans votre déclaration de revenus.

A voir aussi : Quelles sont les conséquences d'une crise immobilière ?

Comment remplir la déclaration SCI 2072 : case par case

La déclaration 2072 se compose d’une page principale et de deux annexes. Deux sections réclament votre attention : le formulaire Annexe 1, ou 2072-S-A1-SD, doit être complété avec soin. Commencez par lui. Case après case, vous pouvez optimiser vos charges déductibles, en déclarant revenus et dépenses de l’année écoulée.

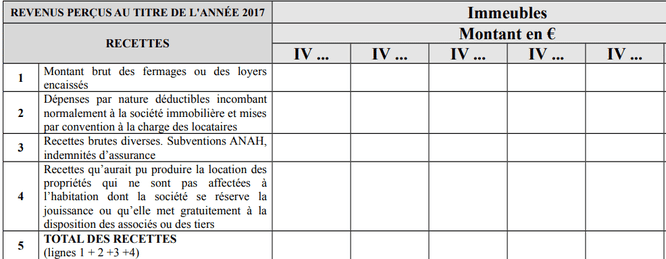

Revenus locatifs : cases 1 à 5

En voici le détail pour bien saisir l’utilité de chaque case :

- Case 1 : Inscrivez tous les loyers encaissés sur l’année, y compris ceux perçus en avance. Exemple : vous avez reçu 10 000 € de loyers en 2020 et perçu 1 000 € d’avance pour 2021 ? Indiquez bien 11 000 € si vous déclarez au titre de 2020 (remplissage en 2021).

- Case 2 : Si votre locataire a réglé des charges normalement à votre charge (travaux, honoraires…), mentionnez-les ici. L’administration fiscale considère que ces montants, même payés par le locataire, sont imposables pour vous.

- Case 3 : Les subventions, comme celles de l’ANAH, doivent figurer ici. Elles sont soumises à l’impôt. Le dépôt de garantie, en revanche, n’a pas à être déclaré, sauf s’il compense un loyer impayé.

- Case 4 : Réservée à ceux qui offrent le logement gratuitement.

- Case 5 : Faites le total des cases précédentes. Vous obtenez le loyer brut sur lequel seront imputées les charges.

Si vous avez loué pendant la période du Covid, retrouvez les modalités particulières dans la page dédiée à la location pendant le confinement, comment déclarer 2021 ?

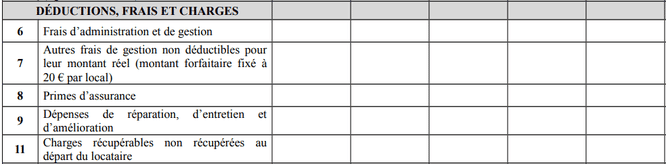

Charges et frais déductibles : cases 6 à 17

N’oubliez rien ici : chaque euro inscrit permet d’alléger la note fiscale et sociale. Voici les principales charges :

- Case 6 : Honoraires versés à des tiers (comptable, avocat, huissier, conseiller fiscal, gestionnaire UNPI…). Pensez à bien détailler les factures pour ne rien omettre. Les frais liés à la résolution d’un litige, à la gestion ou à l’administration du bien sont déductibles.

- Case 7 : Forfait de 20 € par pièce louée, censé couvrir les frais de correspondance avec le locataire.

- Case 8 : Prime d’assurance propriétaire non occupant.

- Case 9 : Travaux d’entretien, de réparation ou d’amélioration (hors construction). Gardez toutes les factures : l’administration peut vous demander des justificatifs détaillés (nature, date, montant…). Qu’est-ce qui est vraiment déductible ou non ?

- Case 11 : Si un locataire est parti sans nettoyer et que vous avez dû payer un prestataire (par exemple 80 € pour un ménage), indiquez le montant.

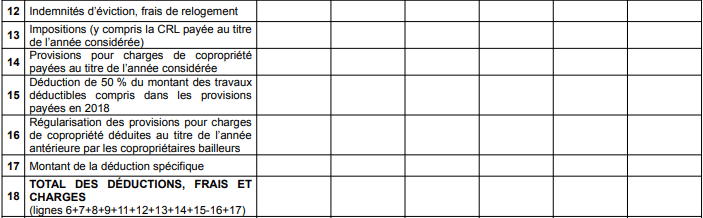

- Case 12 : Indemnité de départ versée au locataire pour récupérer le logement, dans la limite de la légalité.

- Case 13 : Taxe foncière (hors ordures ménagères, qui relèvent du locataire). Vérifiez le détail sur votre avis de taxe foncière pour distinguer ce qui est déductible. Si vous n’avez pas récupéré la taxe des ordures auprès du locataire, ne la déduisez pas pour éviter un redressement.

- Cases 14 à 16 : Pour les biens en copropriété, le syndic fournit un relevé annuel. La provision pour charges (case 14) est déductible. Les régularisations de charges non déductibles (case 16) doivent être réintégrées.

Exemple concret : M. Corrigetontax règle 1 000 € de charges de copropriété en 2020, qu’il déduit alors. En 2021, le syndic l’informe que seulement 800 € étaient réellement déductibles. Il devra donc réintégrer 200 € en case 16 lors de la déclaration 2021.

Case 15 : Cette case a connu une modification en 2021. Pour les années précédentes, une régularisation de travaux devait être renseignée ici. Pour les modalités actuelles, reportez-vous à l’article détaillé sur le remplissage de la ligne 15.

Le total des charges déductibles se calcule en case 18 (en tenant compte de la réintégration de la case 16).

Déduction des intérêts d’emprunt : ne passez pas à côté !

La case 21 se révèle stratégique : les intérêts d’emprunt sont déductibles, mais également les frais bancaires, les contributions de caution, les frais d’hypothèque ou d’assurance emprunteur. Même si le bien n’est pas encore loué, ces charges peuvent générer un déficit foncier.

Après ces étapes, le plus gros du travail est fait. Les autres cases relèvent surtout de la formalité et des reports d’informations. Prenez tout de même le temps de compléter l’annexe 1 jusqu’à la fin.

Finaliser l’annexe 1 : cases 22 à 27

Ajoutez les revenus (case 5) et retirez les charges (cases 18 et 21) dans la case 22. Ce résultat constitue le revenu foncier net imposable, soumis à l’impôt sur le revenu selon votre tranche et aux prélèvements sociaux.

Exemple : Si le résultat en case 22 est de 100 €, avec une tranche marginale à 30 %, cela donne 30 € d’impôt et 17,20 € de prélèvements sociaux, soit 47,20 € au total.

Les cases 23 et 24 concernent des situations particulières (changement de régime fiscal, etc.). La plupart du temps, il suffit de reporter la case 22 en case 25. Si vous ne disposez pas d’autres revenus immobiliers, la case 26 reste vide et le montant de la case 22 se reporte en case 27.

Reporter sur la page principale : cases R1 à R5

Après l’annexe 1, il reste à reporter les totaux sur la première page de la 2072. Ce cadre, utilisé par l’administration pour calculer l’impôt (ou le déficit), doit être exact.

- R1 : loyers bruts (case 5 de l’annexe 1, éventuellement additionné des cases 23, 24 et 26 si concerné).

- R2 : montant des travaux (case 9).

- R3 : toutes les charges sauf les intérêts d’emprunt (déjà totalisées en case 18).

- R4 : intérêts d’emprunt et frais bancaires (case 21).

- R5 : revenu net imposable ou déficit foncier (case 27). Le calcul doit donner R1, R3, R4 = R5. Si le résultat est négatif, indiquez le signe «, ».

Ce cadre permet aussi à l’administration de ventiler l’origine du déficit (travaux, intérêts, autres charges), ce qui conditionne le traitement fiscal.

Faut-il remplir la déclaration 2044 après la 2072 ?

Tout l’enjeu du report, c’est qu’en mai, c’est votre déclaration de revenus qui déclenchera l’imposition. Il faut donc compléter la déclaration foncière 2044, mais la tâche est ici simplifiée par rapport à une location en direct. En pratique, il suffit de reporter les chiffres sur la première page du formulaire, en bas.

Le remplissage est limpide :

- La case R1 de la 2072 va en ligne 111 de la 2044.

- Le R3 en ligne 112.

- Le R4 en ligne 113.

- Enfin, le R5 en ligne 114.

Vérifiez que 111, 112, 113 = 114. Lors de la déclaration en ligne, le fisc recalcule et intègre automatiquement ces montants. Vous n’avez rien d’autre à faire : votre imposition sera ajustée et notifiée durant l’été.

Louer un bien vide, Pinel ou non, suppose de bien s’informer sur la déclaration foncière. Mieux vaut prendre le temps de vérifier chaque case, car une déclaration optimisée peut faire la différence de plusieurs centaines d’euros. Un guide pas à pas, des conseils pratiques, des points de vigilance pour chaque ligne : tout est prêt pour vous aider à déclarer sans faux pas. Faut-il imputer telle dépense dès cette année ou la conserver pour plus tard ? Comment corriger un oubli de déclaration de travaux ou d’intérêts d’emprunt ? Où trouver exactement chaque case sur la version en ligne ? Toutes ces questions trouvent leur réponse dans le guide fiscal dédié.

Guide fiscal pour les loyers vides classiques

Guide fiscal pour la location d’un bien Pinel

Au final, la déclaration d’une SCI demande rigueur et méthode, mais chaque case bien renseignée ouvre la voie à des économies concrètes. La prochaine fois que vous croiserez la 2072, ce ne sera plus un casse-tête, mais un levier maîtrisé.